Thẩm định giá Nhà đất

(TĐGTS Thẩm định giá Nhà đất)– Nhà đất là tên gọi khác của bất động sản là tài sản được giao dịch phổ biến trên thị trường hiện nay. Xác định chính xác giá Nhà đất sẽ tránh được các tranh chấp đất đai, Nhà ở về giá và có thể nói đây là một trong những vấn đề phổ biến nhất trong tranh chấp về giá trị Nhà đất khi không có sự thống nhất giữa các bên. Vì vậy thẩm định giá Nhà đất có vai trò hết sức quan trọng phục vụ nhiều mục đích chính đáng, giúp các bên liên quan như cơ quan Nhà nước, doanh nghiệp, cá nhân có kế hoạch kinh doanh, đầu tư, mua bán minh bạch trên thị trường.

1. Khái niệm Nhà đất

Nhà đất là tên gọi khác của bất động sản. Nhà đất bao hàm các loại đất đai và những gì gắn liền với đất (công trình xây dựng)… Những thứ có thể dỡ ra, di động thì không phải là nhà đất.

Bất động sản được xem là đất đai và những gì dính liền vĩnh viễn với mảnh đất đó. Người sở hữu Bất động sản được phép sử dụng, mua bán, cho thuê, làm quà tặng, dùng để ký quỹ, để di chúc lại cho người được thừa hưởng, hoặc để yên Bất động sản của bản thân.

2. Thẩm định giá nhà đất

Thẩm định giá nhà đất là việc cơ quan, tổ chức, doanh nghiệp có chức năng thẩm định giá xác định giá trị bằng tiền của đất và công trình xây dựng gắn liền với đất đai theo quy định của Bộ luật dân sự phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định theo tiêu chuẩn thẩm định giá.

3. Mục đích thẩm định giá nhà đất

Thẩm định giá Nhà đất phục vụ nhiều mục đích cho các bên liên quan bao gồm: cơ quan Nhà nước, doanh nghiệp, tổ chức, cá nhân từ đó đưa ra các quyết định kinh doanh, mua bán trên thị trường.

- Làm cơ sở xét duyệt chi nguồn vốn ngân sách Nhà Nước; cơ sở tính tiền sử dụng đất nộp ngân sách Nhà nước khi nhận giao đất hay thuê đất;

- Mua bán, chuyển nhượng, mua bán xử lý nợ, xử lý tài sản thế chấp, tài sản tồn đọng;

- Góp vốn liên doanh, giải thể doanh nghiệp, sáp nhập, chia tách, phá sản, mua bán doanh nghiệp; thành lập Doanh nghiệp;

- Cổ phần hóa Doanh nghiệp hoặc chuyển đổi hình thức sở hữu doanh nghiệp;

- Làm căn cứ thế chấp vay vốn Ngân hàng, bán đấu giá Tài sản, xét thầu các dự án; hoạch toán kế toán, tính thuế;

- Đền bù, bảo hiểm, khiếu nại, giải quyết, xử lý tài sản tranh chấp trong các vụ án;

- Làm căn cứ tư vấn và lập dự án đầu tư, phê duyệt các dự án đầu tư trực tiếp nước ngoài, dự án đầu tư công trình sử dụng vốn của Nhà nước, duyệt dự toán các dự án, công trình;

- Làm căn cứ xét xử và thi hành án dân sự, án hình sự, án hành chính liên quan đến giá trị quyền, lợi ích có trong tài sản của các bên liên quan;

- Làm căn cứ tư vấn đầu tư và ra quyết định; nghiên cứu thị trường; phân tích khả thi; phân tích lợi nhuận; xác định giá trị chứng khoán; lập báo cáo tài chính; lập kế hoạch làm việc; khiếu nại; yêu cầu giảm thuế

- Xác định giá trị tài sản chứng minh tài chính du học, định cư, du lịch….;

- Tham khảo giá thị trường;

- Các mục đích khác

Xem thêm >>> Luật đất đai 2013

4. Hồ sơ yêu cầu thẩm định giá nhà đất

Trong quá trình thẩm định giá Nhà đất thì hồ sơ tài liệu cung cấp đầy đủ thông tin, chi tiết đóng vai trò vô cùng quan trọng. Từ đó thẩm định viên có đầy đủ căn cứ pháp lý để đánh giá tài sản thuyết phục nhất cho các bên liên quan. Trong trường hợp pháp lý, kỹ thuật không rõ ràng, thiếu cơ sở để tiến hành thẩm định giá.

4.1. Quyền sử dụng đất:

- Giấy chứng nhận QSDĐ

- Hợp đồng chuyển nhượng có công chứng

- Quyết định giao đất

- Bản đồ hiện trạng

- Tờ khai lệ phí trước bạ

- Hợp đồng thuê đất,…

4.2. Công trình xây dựng

- Giấy phép xây dựng

- Biên bản kiểm tra công trình hoàn thành

- Hồ sơ quyết toán

- Bản vẽ hoàn công

- Hồ sơ dự toán

- Bản vẽ thiết kế

- Bản vẽ hiện trạng

- Các hợp đồng thi công

- Các biên bản nghiệm thu từng phần

5. Thẩm định giá bất động sản là đất

Thẩm định giá đất đai hiện nay được áp dụng bởi 5 phương pháp chính bao gồm:

- Phương pháp so sánh;

- Phương pháp chiết trừ;

- Phương pháp vốn hóa trực tiếp;

- Phương pháp dòng tiền chiết khấu;

- Phương pháp thặng dư.

Khi tiến hành thẩm định giá đất đai, tùy vào mục đích thẩm định giá, thông tin thu thập được từ đó thẩm định viên đưa ra phương pháp thẩm định giá phù hợp.

5.1. Phương pháp so sánh

Phương pháp so sánh là phương pháp thẩm định giá, xác định giá trị của quyền sử dụng đất thẩm định giá dựa trên cơ sở phân tích mức giá của các thửa đất so sánh để ước tính, xác định giá trị của tài sản thẩm định giá. Phương pháp so sánh thuộc cách tiếp cận từ thị trường.

Phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá. Phương pháp so sánh trực tiếp được xây dựng chủ yếu dựa trên yêu cầu tuân thủ nguyên tắc thay thế: giá trị tài sản mục tiêu được coi là hoàn toàn có thể ngang bằng với giá trị của những tài sản tương đương có thể so sánh được. Theo đó, thẩm định viên phải dựa vào mức giá của những tài sản tương tự đó được xác định trong thời gian gần nhất để ước tính giá cho tài sản mục tiêu.

Phương pháp so sánh thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trong trường hợp có thông tin giao dịch trên thị trường của các thửa đất tương tự với thửa đất thẩm định giá.

5.2. Phương pháp chiết trừ

Phương pháp chiết trừ và phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập.

Phương pháp chiết trừ thường được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất trống trong trường hợp không có đủ thông tin giao dịch trên thị trường của các thửa đất trống tương tự mà chỉ có thông tin giao dịch của thửa đất có tài sản gắn liền với đất tương tự với thửa đất thẩm định giá.

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm Định Giá mua sắm công

Phương pháp chiết trừ là phương pháp thẩm định giá xác định giá trị quyền sử dụng đất của thửa đất có tài sản gắn liền với đất bằng cách loại trừ phần giá trị tài sản gắn liền với đất ra khỏi tổng giá trị bất động sản (bao gồm giá trị quyền sử dụng đất và giá trị tài sản gắn liền với đất).

5.3. Phương pháp vốn hóa trực tiếp

Phương pháp vốn hóa trực tiếp được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Công thức tính: V= I/R

Trong đó:

V: Giá trị tài sản thẩm định giá

I: Thu nhập hoạt động thuần

R: Tỷ suất vốn hóa

Các bước tiến hành thẩm định giá

Bước 1: Ước tính thu nhập hoạt động thuần do tài sản mang lại

Công thức xác định thu nhập hoạt động thuần:

Thu nhập hoạt động thuần = Tổng thu nhập tiềm năng – Thất thu do không sử dụng hết 100% công suất và do rủi ro thanh toán – Chi phí hoạt động

Thẩm định viên xác định tổng thu nhập tiềm năng, thất thu, chi phí hoạt động thông qua các thông tin điều tra khảo sát trên thị trường của các tài sản tương tự, có tham khảo thu nhập và chi phí hoạt động trong quá khứ của tài sản thẩm định giá, xem xét tình hình cung – cầu, triển vọng phát triển của thị trường ngành, lĩnh vực và các yếu tố khác ảnh hưởng đến việc dự báo tổng thu nhập tiềm năng, thất thu, chi phí hoạt động dự kiến của tài sản thẩm định giá.

Bước 2: Xác định tỷ suất vốn hóa

Tỷ suất vốn hóa được xác định thông qua 03 phương pháp: Phương pháp so sánh, Phương pháp phân tích vốn vay – vốn đầu tư và Phương pháp phân tích khả năng thanh toán nợ.

Bước 3: Áp dụng công thức vốn hóa trực tiếp.

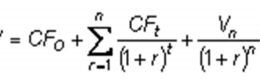

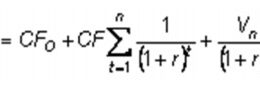

5.4. Phương pháp dòng tiền chiết khấu

Tiêu chuẩn thẩm định giá Việt Nam số 09 “Cách tiếp cận từ chi phí’ được Ban hành kèm theo Thông tư số 126/2015/TT-BTC ngày 20/08/2015 của Bộ trưởng Bộ Tài chính.

Phương pháp vốn hóa trực tiếp được áp dụng để xác định giá trị quyền sử dụng đất của thửa đất tạo ra thu nhập cho người sử dụng.

Trường hợp dòng tiền không đều:

Trường hợp dòng tiền đều:

Trong đó:

V: Giá trị thị trường của tài sản

CFt: Dòng tiền năm thứ t

CF: Dòng tiền phát sinh đều đặn hàng năm

CFO: Dòng tiền phát sinh tại thời điểm bắt đầu giai đoạn dự báo dòng tiền. (Tại thời điểm này có thể chưa phát sinh thu nhập từ tài sản nhưng có thể đã phát sinh chi phí đầu tư ban đầu)

Vn: Giá trị tài sản cuối kỳ dự báo

n: Giai đoạn dự báo dòng tiền trong tương lai

r: Tỷ suất chiết khấu

t: Năm dự báo

Các bước tiến hành thẩm định giá

Bước 1: Xác định giai đoạn dự báo dòng tiền trong tương lai.

Bước 2: Ước tính dòng tiền thuần trên cơ sở ước tính thu nhập từ tài sản và ước tính chi phí liên quan đến việc khai thác, vận hành tài sản.

Bước 3: Ước tính giá trị tài sản cuối kỳ dự báo.

Bước 4: Ước tính tỷ suất chiết khấu thích hợp.

Bước 5: Xác định giá trị tài sản bằng công thức nêu trên.

5.5. Phương pháp thặng dư

Phương pháp chiết trừ và phương pháp thặng dư được xây dựng trên cơ sở kết hợp cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập.

Phương pháp thặng dư thường được áp dụng với bất động sản có tiềm năng phát triển, cụ thể là đất trống để xây dựng hoặc đất có công trình trên đất có thể cải tạo hoặc phá dỡ xây dựng công trình mới trên đất để sử dụng tốt nhất và có hiệu quả nhất.

Phương pháp thặng dư là một dạng đặc biệt của phương pháp đầu tư. Nó đòi hỏi phải quán triệt đủ 5 nguyên tắc định giá tài sản. Tuyên nhiên, “nguyên tắc đóng góp” giữ vai trò chủ đạo. Theo nguyên tắc này, giá trị của bất động sản được xác định trên cơ sở của sự hiện diện hay thiếu vắng nó sẽ làm cho giá trị của tổng tài sản tăng lên hay giảm đi là bao nhiêu.

Phương pháp thặng dư là phương pháp thẩm định giá xác định giá trị của bất động sản có tiềm năng phát triển dựa trên cơ sở lấy giá trị ước tính của phát triển giả định của tài sản (tổng doanh thu phát triển) trừ đi tất cả các chi phí dự kiến phát sinh (bao gồm lợi nhuận nhà đầu tư) để tạo ra sự phát triển đó.

Xem thêm >>> Liên hệ công ty Thẩm định giá Nhà đất uy tín tại Việt Nam

6. Thẩm định giá nhà ở

6.1. Nhà ở

Nhà ở được hiểu là bất động sản được sử dụng để ở, phục vụ nhu cầu sinh hoạt của hộ gia đình, cá nhân hơn là đầu tư kiếm lợi nhuận, bao gồm: chung cư, nhà ở riêng lẻ (biệt thự đơn lập, biệt thự song lập, biệt thự cao cấp, nhà ở liền kề mặt phố, nhà liền kề có sân vườn, nhà ở nông thôn truyền thống).

Phương pháp thẩm định giá nhà ở

Phương pháp áp dụng chủ yếu: Phương pháp so sánh, phương pháp chi phí thay thế, phương pháp chi phí tái tạo.

Trường hợp áp dụng

Phương pháp so sánh thường được áp dụng đối với nhà ở thuộc khu dân cư đông đúc và thẩm định viên thu thập được các thông tin về bất động sản tương tự trên thị trường.

Phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo thường được áp dụng kết hợp với phương pháp so sánh, cụ thể: Đối với đất trống, thẩm định viên sử dụng phương pháp so sánh để xác định giá trị quyền sử dụng đất; đối với công trình xây dựng trên đất là nhà ở, thẩm định viên sử dụng phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo để xác định giá trị.

6.2. Nhà ở thương mại

Nhà ở thương mại là nhà ở được đầu tư xây dựng để kết hợp ở và kinh doanh, cho thuê, cho thuê mua, bao gồm: chung cư, nhà ở riêng lẻ (biệt thự đơn lập, biệt thự song lập, biệt thự cao cấp, nhà ở liền kề mặt phố, nhà liền kề có sân vườn, nhà ở nông thôn truyền thống và biệt thự du lịch.

Phương pháp áp dụng

Phương pháp áp dụng thẩm định giá nhà ở thương mại chủ yếu: Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu, phương pháp so sánh; phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo (thường sử dụng để kiểm tra, đối chiếu).

Trường hợp áp dụng

Phương pháp vốn hóa trực tiếp, phương pháp dòng tiền chiết khấu thường được sử dụng để xác định giá trị bất động sản là nhà ở thương mại.

Phương pháp so sánh thường được áp dụng đối với nhà ở thương mại thuộc khu dân cư đông đúc, kinh doanh sầm uất và thẩm định viên thu thập được thông tin về bất động sản tương tự trên thị trường.

Phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo thường được áp dụng kết hợp với phương pháp so sánh, cụ thể: Đối với đất trống, thẩm định viên sử dụng phương pháp so sánh để xác định giá trị quyền sử dụng đất; đối với công trình xây dựng trên đất là nhà ở, thẩm định viên sử dụng phương pháp chi phí thay thế hoặc phương pháp chi phí tái tạo để xác định giá trị.

Thông tin liên hệ:

CÔNG TY TNHH ĐỊNH GIÁ BẾN THÀNH - HÀ NỘI

📍 Trụ sở chính: Số 236 đường Cao Thắng, phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Văn phòng: 781/C2 Lê Hồng Phong,phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Mã số thuế: 0314521370.

🌐 Website: //thamdinh.com.vn

📞 Hotline: 0909.399.961

📧 Email: [email protected]