1. Tài sản của doanh nghiệp là gì?

Tại Điều 105 Bộ luật dân sự năm 2015 quy định tài sản là

“1. Tài sản là vật, tiền, giấy tờ có giá và quyền tài sản.

2. Tài sản bao gồm bất động sản và động sản. bất động sản và động sản có thể là tài sản hiện có và tài sản hình thành trong tương lai.”

Từ đó, có thể hiểu tài sản doanh nghiệp là những vật, tiền, giấy tờ có giá và quyền tài sản thuộc sở hữu của doanh nghiệp, hoặc những tài sản mà doanh nghiệp đang quản lý, sử dụng.

Dưới góc độ kinh tế, thì Tài sản là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ tài sản đó. Tài sản của doanh nghiệp đảm bảo hai tiêu chí, đó chính là thuộc sở hữu của doanh nghiệp và tài sản đó nhằm phục vụ cho hoạt động sản xuất kinh doanh của doanh nghiệp.

2. Tài sản của doanh nghiệp tiếng Anh là gì?

Tài sản của doanh nghiệp tiếng Anh là:“Property of corporate”.

3. Các loại tài sản của doanh nghiệp

Tài sản doanh nghiệp dựa vào các tiêu chí khác nhau có thể được phân loại thành tài sản hữu hình và tài sản vô hình; động sản, bất động sản,…

Bất động sản là các tài sản không di dời được. Bất động sản có đặc điểm gắn cố định với một không gian, vị trí nhất định, không di dời được, bao gồm: đất đai, nhà, công trình xây dựng gắn liền với đất đai, kể cả các tài sản gắn kiền với nhà, công trình xây dựng đó; các tài sản gắn liền với đất đai; các tài sản khác do pháp luật quy định. Các bất động sản là nhà cửa, vật kiến trúc như trụ sở làm việc, nhà kho, hàng rào, tháp nước, sân bãi, các công trình trang trí cho nhà cửa, đường xá, cầu cống, đường sắt, ….

Các xác định tài sản là bất động sản hợp pháp là căn cứ vào giấy chứng nhận quyền sử dụng đất, hoặc một trong các giấy tờ hợp lệ về quyền sử dụng đất theo quy định của pháp luật về đất đai, giấy chứng nhận quyền sở hữu nhà, quyết định cấp nhà cấp đất, quyết định giao đất, cho thuê đất, thanh lý, hóa giá, tặng của cơ quan có thầm quyền theo quy định hiện hành của pháp luật, giấy tờ thừa kế Nhà ở được pháp luật công nhận, bản án, quyết định của Tòa án hoặc cơ quan có thẩm quyền đã có hiệu lực pháp luật về sở hữu nhà ở. Động sản là những tài sản không phải là bất động sản (máy, thiết bị, phương tiện vận tải, dây chuyên công nghệ…).

Động sản là máy móc, thiết bị: là toàn bộ các loại máy móc, thiết bị dùng trong hoạt động kinh doanh của doanh nghiệp như máy móc chuyên dùng, thiết bị công tác, giàn khoan trong lĩnh vực dầu khí, cần cẩu, dây truyền công nghệ, những máy móc đơn lẻ. Thiết bị, dụng cụ quản lý: là những thiết bị, dụng cụ dùng trong công tác quản lý hoạt động kinh doanh của doanh nghiệp như máy vi tính phục vụ quản lý, thiết bị điện tử, thiết bị, dụng cụ đo lường, kiểm tra chất lượng, máy hút ẩm, hút bụi, chống mối mọt. Các xác định và nhận diện tài sản là động sản là căn cứ vào hồ sơ, tài liệu, chứng từ, hóa đơn mua bán, nhập khẩu… của tài sản. Trường hợp hồ sơ, tài liệu về tài sản bị thất lạc hoặc bị tiêu hủy do nguyên nhân bất khả kháng (thiên tai, hỏa hoạn….) thì dựa trên khai báo, cam kết, xác nhận của khách hàng hoặc dựa trên danh mục tài sản trong Bảng cân đổi kế toán gần nhất của doanh nghiệp để xác minh.

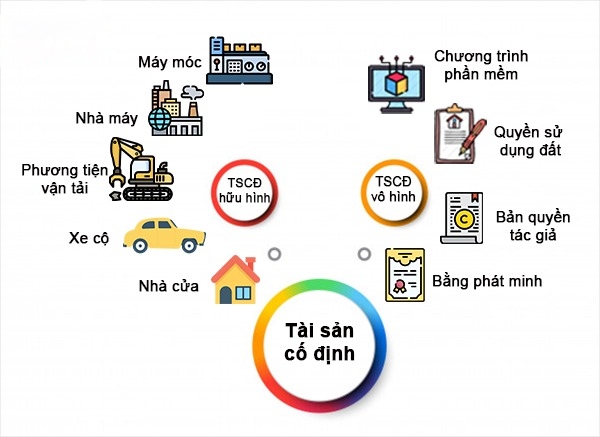

Tài sản hữu hình là những tài sản có hình thái vật chất do chủ tài sản năm giữ dể sử dụng phục vụ các mục đích của mình; nó bao gồm tài sản ngăn hạn và tài sản dài hạn.

+ Tài sản ngắn hạn là tài sản: Được dự tính để bán hoặc sử dụng trong khuôn khổ của chu kỳ kinh doanh bình thường của doanh nghiệp; được nắm giữ chủ yếu cho mục đích thương mại hoặc cho mục đích ngắn hạn; là tiền hoặc tài sản tương đương mà việc sử dụng không gặp một hạn chế nào.

+ Tài sản dài hạn là các tài sản khác ngoài tài sản ngắn hạn, bao gồm: tài sản cố định, tài sản đầu tư tài chính dài hạn và tài sản dài hạn khác.

Tài sản vô hình là tài sản không có hình thái vật chất nhưng xác định được giá trị do chủ tài sản năm giữ để sử dụng phục vụ mục đích của minh; nó bao gồm: kỹ năng quản lý, bí quyết marketing, danh tiếng, uy tín, tên hiệu, biểu tượng doanh nghiệp và việc sở hữu các quyền và công cụ hợp pháp (quyền sử dụng đất, quyền sáng chế, bản quyền, quyền kinh doanh hay các hợp đồng). Các quyền tài sản là quyền trị giá được bằng tiền và có thể chuyển giao trong giao dịch dân sự, kể cả quyền sở hữu trí tuệ.

Quyền tài sản là tài sản vô hình. Quyền tài sản là một khái niệm pháp lý bao hàm tất cả quyền, quyền lợi và lợi tức liên quan đến quyền sở hữu, nghĩa là người chủ sở hữu được hưởng một hay những quyên lợi khi làm chủ tài sản đó. Quyền sở hữu tài sản là một nhóm những quyền năng mà mỗi quyền năng có thể tách rời với quyền sở hữu và chuyên giao trong giao dịch dân sự, bao gồm: quyền chiếm hữu, quyền sử dụng, quyền định đoạt. Quyền tài sản gắn với lợi ích thu được từ quyền tài sản được gọi là tài sản thực.

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm Định Giá mua sắm công

Dưới góc độ tiếp cận của pháp luật phá sản thì Tài sản của doanh nghiệp còn bao gồm tài sản nợ.

Tài sản nợ là các loại nợ của doanh nghiệp. Căn cứ vào sự an toàn đối với các khoản nợ của doanh nghiệp, có thể phân loại thành nợ có đảm bảo, nợ có đảm bảo một phần và nợ không có bảo đảm

Nợ có đảm bảo là các khoản nợ được đảm bảo bằng tải sản của doanh nghiệp hoặc người thứ ba. Những tài sản này được đảm bảo dưới hình thức cầm cố, thế chấp, bảo lãnh hoặc các biện pháp khác theo quy định của pháp luật.

– Nợ có bảo đảm một phần là các khoản nợ được đảm bảo bằng tài sản của doanh nghiệp, hợp tác xã hoặc của người thứ ba mà giá trị tài sản bảo đảm ít hơn khoản nợ đó.

– Nợ không có bảo đảm là những khoản nợ không được bảo đảm bằng tài sản của doanh nghiệp hoặc người thứ ba.

Căn cứ vào thời điểm phát sinh nghĩa vụ thanh toán, thì có thể chia thành:

– Nợ đến hạn thanh toán là khoản nợ mà doanh nghiệp phải có nghĩa vụ thanh toán ngay cho chủ nợ khi họ có yêu cầu

– Nợ chưa đến hạn thanh toán là khoản nợ chưa phát sinh nghĩa vụ thanh toán.

4. Phân biệt tài sản của doanh nghiệp và nguồn vốn của doanh nghiệp

Nguồn vốn của doanh nghiệp là nguồn hình thành nên tài sản của doanh nghiệp.

Nguồn vốn được phân chi thành nguồn vốn chủ sở hữu và nợ phải trả

Trong đó, nguồn vốn chủ sở hữu gồm:

– Nguồn vốn khi thành lập doanh nghiệp. Theo Luật Doanh nghiệp năm 2020 quy định, thì nguồn vốn khi thành lập doanh nghiệp là vốn điều lệ của doanh nghiệp. “Vốn điều lệ là tổng giá trị tài sản do các thành viên công ty, chủ sở hữu công ty đã góp hoặc cam kết góp khi thành lập công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng mệnh giá cổ phần đã bán hoặc được đăng ký mua khi thành lập công ty cổ phần.” ( Khoản 34 Điều 4). Bên cạnh đó là phần vốn góp thêm khi doanh nghiệp tăng vốn điều lệ.

– Lợi nhuận chưa phân phối, là lợi nhuận trong kinh doanh nhưng chưa được phân phối sử dụng cho kinh doanh.

– Các loại quỹ của doanh nghiệp: Bao gồm các nguồn vốn và các quỹ chuyên dùng của đơn vị kế toán được hình thành chủ yếu từ việc phân phối lợi nhuận, bao gồm: quỹ đầu tư phát triển, quỹ dự phòng tài chính, quỹ khen thưởng phúc lợi, nguồn vốn đầu tư xây dựng cơ bản

Bên cạnh đó còn có thể có các nguồn vốn chủ sở hữu khác.

Nợ phải trả của doanh nghiệp là là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và các sự kiện đã qua mà doanh nghiệp phải có trách nhiệm thanh toán bằng các nguồn lực của mình. Thông thường, thì doanh nghiệp có trách nhiệm phải trả các khoản tiền vay, các khoản nợ phải trả cho người bán, cho nhà nước như thuế và các khoản phải nộp khác, cho công nhân viên, nhận ký quỹ, ký cược,…

Nợ phải trả của doanh nghiệp bao gồm:

Nợ ngắn hạn là các khoản nợ có thời hạn thanh toán dưới 1 năm hoặc chu kì kinh doanh. Các khoản nợ này được trả bằng tài sản ngắn hạn hoặc bằng các khoản nợ ngắn hạn phát sinh. Các khoản nợ ngắn hạn thông thường của doanh nghiệp như vay ngắn hạn, tiền phải trả cho người bán, tiền nhận thầu, tiền đặt trước ngắn hạn của người mua, các khoản phải trả, phải nộp ngân sách Nhà nước, các khoản phải trả công nhân viên, các khoản nhận kí quỹ, kí cược ngắn hạn…

Nợ dài hạn: Là các khoản nợ có thời hạn thanh toán trên 1 năm hoặc 1 chu kỳ kinh doanh trở lên như: vay dài hạn, nợ dài hạn về thuê tài chính, các khoản nhận kí quỹ dài hạn, nợ do mua tài sản trả góp dài hạn, phải trả người bán dài hạn, tiền đặt trước dài hạn của người mua, vay dài hạn cho đầu tư cho đầu tư phát triển, nợ thế chấp phải trả, trái phiếu phải trả….

Từ khái niệm tài sản và nguồn vốn của doanh nghiệp trên, ta có thể thấy,

– Tài sản và nguồn vốn chỉ là hai mặt khác nhau của vốn, tài sản biểu hiện trạng thái cụ thể của vốn, cái đang có, đang tồn tại ở đơn vị.

– Một tài sản nào cũng được hình thành từ một hoặc 1 số nguồn nhất định hoặc ngược lại 1 nguồn vốn nào đó bao giờ cũng là nguồn đảm bảo cho 1 hoặc 1 số tài sản.

– Tổng tài sản bao giờ cũng bằng tổng nguồn vốn hình thành tài sản.

Hy vọng qua bài viết này các bạn đã có thể phân biệt được rõ ràng thế nào là tài sản của Công ty và thế nào là nguồn vốn của Công ty rồi nhé.

Nếu quý khách hàng có nhu cầu thẩm định giá Động sản, Bất động sản, giá trị doanh nghiệp, dự án đầu tư, tài sản vô hình, hoặc cần tư vấn thêm về lĩnh vực thẩm định giá thì hãy liên hệ với chúng tôi:

Điện thoại:0909.399.961. Zalo:0909.399.961

Email:[email protected].