Tài sản trí tuệ ngày càng đóng vai trò quan trọng đối với sự phát triển của doanh nghiệp và trong nhiều trường hợp nó có giá trị rất lớn, thậm chí lớn hơn nhiều lần giá trị tài sản hữu hình của doanh nghiệp. Do đó, định giá tài sản trí tuệ là việc làm hết sức quan trọng, giúp doanh nghiệp biết được giá trị tài sản trí tuệ của mình, từ đó có những quyết sách, chiến lược kinh doanh phù hợp.

Thẩm định giá tài sản trí tuệ là gì?

Thẩm định giá tài sản trí tuệ là quá trình xác định giá trị bằng tiền của các quyền sở hữu trí tuệ phù hợp với giá thị trường tại một địa điểm, thời điểm nhất định, phục vụ cho mục đích nhất định, theo tiêu chuẩn thẩm định giá.Việc thẩm định giá tài sản trí tuệ thường do các thẩm định viên về giá thực hiện.

Vai trò của việc định giá tài sản trí tuệ

Việcđịnh giá tài sản trí tuệsẽ giúp chủ sở hữu quyền sở hữu trí tuệ kiểm soát được các tài sản trí tuệ của mình, thể hiện ở các nội dung sau:

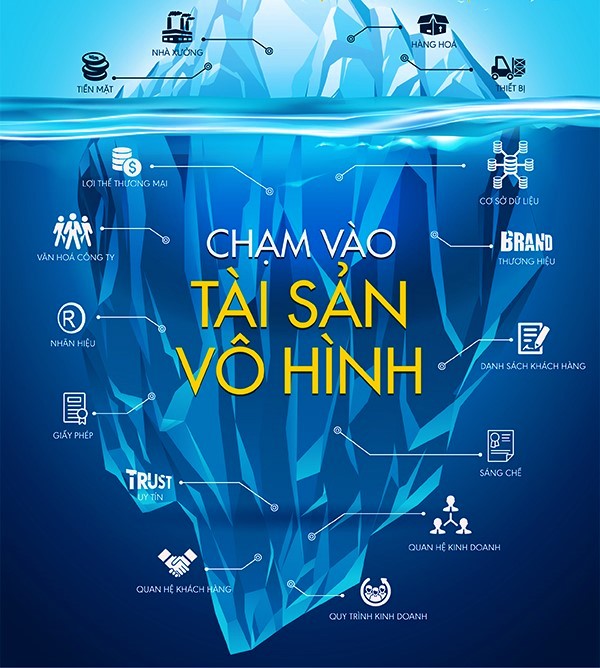

- Kiểm kê, xác định tất cả các tài sản vô hình của doanh nghiệp;

- Xác định giá trị tổng thể của doanh nghiệp (bao gồm cả giá trị của tài sản hữu hình và vô hình);

- Đảm bảo bảo vệ đầy đủ các quyền sở hữu trí tuệ bằng cách đăng ký và gia hạn chúng hoặc áp dụng các phương pháp hiệu quả khác để bảo vệ các quyền sở hữu trí tuệ chưa đăng ký.

- Áp dụng các phương pháp và chiến lược trong kinh doanh tài sản trí tuệ nhằm mục đích tăng doanh thu, lợi nhuận.

- Giám sát việc thực hiện các hợp đồng liên quan đến tài sản trí tuệ.

- Giám sát vi phạm có thể xảy ra đối với quyền sở hữu trí tuệ và tạo điều kiện cho việc thực thi chúng.

Khi nào quyền sở hữu trí tuệ nên được định giá và đánh giá? Các trường hợp cần định giá tài sản trí tuệ?

Quyền sở hữu trí tuệ (tài sản trí tuệ) được định giá trong các trường hợp cụ thể sau:

- Kiểm kê và quản lý nội bộ tài sản trí tuệ.

- Cần thu hút các nhà đầu tư và chứng minh giá trị của doanh nghiệp.

- Góp vốn kinh doanh bằng quyền sở hữu trí tuệ hoặc tham gia vào việc sáp nhập, hợp nhất, chia, tách, thoái vốn, mua bán cổ phần hoặc phần vốn góp tại doanh nghiệp.

- Sử dụng quyền sở hữu trí tuệ làm tài sản bảo đảm để vay vốn ngân hàng.

- Chuyển nhượng hoặc li – xăng quyền sở hữu trí tuệ.

- Tham gia vào một tranh chấp liên quan đến quyền sở hữu trí tuệ và cần phải đánh giá mức độ thiệt hại.

- Tính giá trị của các tài sản sở hữu trí tuệ để thanh lý trong trường hợp doanh nghiệp bị giải thể hoặc phá sản.

- Làm báo cáo tài chính và thuế.

Pháp luật về định giá tài sản trí tuệ

Định giá tài sản trí tuệlà một vấn đề khá mới ở việt nam, pháp luật điều chỉnh vấn đề này hiện nằm rải rác ở nhiều văn bản pháp luật khác nhau và chủ yếu được chia thành các nhóm sau:

Nhóm văn bản pháp luật quy định về các trường hợp phải định giá tài sản trí tuệ

Quy định về các trường hợp phải định giá tài sản trí tuệ thường nằm ở các văn bản luật chuyên ngành như pháp luật về doanh nghiệp, pháp luật về quản lý sử dụng vốn nhà nước đầu tư vào sản xuất kinh doanh tại doanh nghiệp, pháp luật về cổ phần hóa doanh nghiệp nhà nước, pháp luật về xử lý vi phạm hành chính, pháp luật về dân sự và tố tụng dân sự, pháp luật về phá sản doanh nghiệp, pháp luật về sở hữu trí tuệ,…

Nhóm văn bản pháp luật quy định về phương pháp định giá tài sản trí tuệ

Các văn bản pháp luật quy định về phương pháp định giá tài sản trí tuệ bao gồm: luật giá, các nghị định hướng dẫn luật giá về thẩm định giá, hệ thống các tiêu chuẩn thẩm định giá của Việt Nam,…

Trong đó, tiêu chuẩn thẩm định giá số 13 về thẩm định giá tài sản vô hình được ban hành theo thông tư số 06/2014/tt – btc ngày 07/01/2014 của bộ tài chính được xem là văn bản quan trọng nhất quy định về các cách tiếp cận trong việc xác định giá trị tài sản trí tuệ. Trong mỗi cách tiếp cận lại bao gồm nhiều phương pháp định giá. Tùy thuộc vào đặc điểm của đối tượng tài sản trí tuệ cần định giá và mục đích định giá mà chủ thể có chức năng định giá sẽ lựa chọn phương pháp phù hợp.

Nhóm văn bản pháp luật quy định về chủ thể có chức năng định giá tài sản trí tuệ

Dịch vụđịnh giá tài sản trí tuệlà dịch vụ kinh doanh có điều kiện. Các tổ chức muốn cung cấp dịch vụ thẩm định giá phải đáp ứng các điều kiện về thành lập và hoạt động theo quy định của pháp luật việt nam. Ngoài ra, các thẩm định viên về giá cũng phải đáp ứng các điều kiện hành nghề và tuân thủ các quy tắc đạo đức hành nghề trong quá trình thẩm định giá tài sản.

Phương pháp định giá tài sản trí tuệ

Cơ sở pháp lý

Thông tư số 06/2014/tt – btc ngày 07/01/2014 của bộ tài chính ban hành tiêu chuẩn thẩm định giá số 13.

Định giá quyền sở hữu trí tuệ, tài sản sở hữu trí tuệ

Các cách tiếp cận trong thẩm định giá tài sản vô hình bao gồm: cách tiếp cận từ thị trường, cách tiếp cận từ chi phí và cách tiếp cận từ thu nhập. Mỗi cách tiếp cận bao gồm nhiều phương pháp thẩm định giá khác nhau. Căn cứ vào loại tài sản vô hình cần thẩm định giá, mục đích thẩm định giá, thời điểm thẩm định giá, các thông tin và số liệu về tài sản cần thẩm định giá có thể thu thập được, thẩm định viên sẽ lựa chọn cách tiếp cận thẩm định giá phù hợp.

Cách tiếp cận từ thị trường

Giá trị của tài sản trí tuệ cần thẩm định giá được xác định căn cứ vào việc so sánh, phân tích thông tin của các tài sản vô hình tương tự có giá giao dịch trên thị trường. Thẩm định viên sử dụng ít nhất 03 tài sản trí tuệ tương tự để so sánh. Phương pháp này cũng có thể sử dụng bổ sung cho các phương pháp khác.

Ưu điểm của phương pháp

Sử dụng dữ liệu, thông tin của thị trường nên kết quả định giá được xem là tốt nhất. Nhược điểm của phương pháp này là mỗi giao dịch tài sản trí tuệ là duy nhất nên hầu như khó gặp được một thỏa thuận tương tự để có thể làm căn cứ cho việc thẩm định giá.

Cách tiếp cận từ chi phí

Cách tiếp cận từ chi phí ước tính giá trị quyền sở hữu trí tuệ căn cứ vào chi phí tái tạo ra quyền sở hữu trí tuệ giống nguyên mẫu với tài sản cần thẩm định giá hoặc chi phí thay thế để tạo ra một tài sản trí tuệ tương tự có cùng chức năng, công dụng theo giá thị trường hiện hành.

Giá trị ước tính của tài sản trí tuệ = chi phí tái tạo (chi phí thay thế) – hao mòn lũy kế + lợi nhuận của nhà sản xuất (trong đó, lợi nhuận của nhà sản xuất được xác định thông qua biện pháp so sánh, điều tra, khảo sát).

Cách tiếp cận từ chi phí gồm hai phương pháp chính là: phương pháp chi phí tái tạo và phương pháp chi phí thay thế.

- Phương pháp chi phí tái tạo: phương pháp chi phí tái tạo xác định giá trị của một quyền sở hữu trí tuệ thông qua việc tính toán chi phí tạo ra một tài sản khác tương đồng với quyền sở hữu trí tuệ cần thẩm định giá theo giá thị trường hiện hành.

- Phương pháp chi phí thay thế: phương pháp chi phí thay thế xác định giá trị của một quyền sở hữu trí tuệ thông qua việc tính toán chi phí thay thế tài sản đó bằng một tài sản khác có chức năng, công dụng tương tự theo giá thị trường hiện hành.

Cách tiếp cận từ thu nhập

Cách tiếp cận từ thu nhập xác định giá trị của quyền sở hữu trí tuệ thông qua giá trị hiện tại của các khoản thu nhập, các dòng tiền và các chi phí tiết kiệm do quyền sở hữu trí tuệ mang lại. Phương pháp này tập trung vào nguồn thu nhập ước tính mà chủ thể quyền sở hữu trí tuệ mong muốn nhận được trong thời gian hiệu lực của quyền sở hữu trí tuệ. Cách tiếp cận từ thu nhập gồm ba phương pháp chính là: phương pháp tiền sử dụng quyền sở hữu trí tuệ, phương pháp lợi nhuận vượt trội, phương pháp thu nhập tăng thêm.

- Phương pháp tiền sử dụng quyền sở hữu trí tuệ: giá trị của quyền sở hữu trí tuệ được tính toán trên cơ sở giá trị hiện tại của dòng tiền sử dụng quyền sở hữu trí tuệ mà tổ chức, cá nhân nhận được khi cho phép sử dụng quyền sở hữu trí tuệ. Phương pháp này đặt ra giả định rằng tổ chức hoặc cá nhân không sở hữu quyền sở hữu trí tuệ phải trả tiền để sử dụng nó. Vì vậy, phương pháp này tính giá trị quyền sở hữu trí tuệ thông qua việc tính các khoản tiền sử dụng quyền sở hữu trí tuệ tiết kiệm được nếu tổ chức hoặc cá nhân đó sở hữu quyền sở hữu trí tuệ. Phương pháp này được thực hiện bằng cách chiết khấu dòng tiền trong tương lai là khoản tiền sử dụng quyền sở hữu trí tuệ tiết kiệm được đã trừ thuế (nếu có).

- Phương pháp lợi nhuận vượt trội: phương pháp này xác định giá trị của quyền sở hữu trí tuệ trên cơ sở chênh lệch giữa các khoản lợi nhuận có được của một doanh nghiệp khi sử dụng và khi không sử dụng tài sản trí tuệ này. Trong phương pháp lợi nhuận vượt trội, giá trị quyền sở hữu trí tuệ được ước tính trên cơ sở chênh lệch của giá trị hiện tại của hai dòng tiền chiết khấu trong trường hợp quyền sở hữu trí tuệ cần thẩm định giá được sử dụng để tạo ra thu nhập vượt trội cho chủ thể và trong trường hợp chủ thể không sử dụng quyền sở hữu trí tuệ cần thẩm định giá.

- Phương pháp thu nhập tăng thêm: phương pháp này xác định giá trị của tài sản trí tuệ thông qua giá trị hiện tại của các dòng tiền được cho là phát sinh từ đóng góp của tài sản trí tuệ cần thẩm định giá sau khi loại trừ tỷ lệ dòng tiền phát sinh từ đóng góp của các tài sản khác (tài sản hữu hình, tài sản tài chính).

Bộ hồ sơ về định giá tài sản trí tuệ

Hồ sơ cần chuẩn bị cho việc thẩm định giá quyền sở hữu trí tuệ bao gồm:

- Giấy yêu cầu thẩm định giá.

- Văn bằng bảo hộ đối với các quyền sở hữu trí tuệ được xác lập trên cơ sở đăng ký hoặc tài liệu chứng minh quyền sở hữu đối với các loại quyền sở hữu trí tuệ khác.

- Các tài liệu khác có liên quan đến đối tượng thẩm định giá (tài liệu kỹ thuật, tài liệu về chi phí nghiên cứu,…)

Chi tiết về dịch vụ xin liên hệ:

CÔNG TY TNHH ĐỊNH GIÁ BẾN THÀNH – HÀ NỘI.

Trụ sở chính: Số 236 đường Cao Thắng, phường 12, quận 10, thành phố Hồ Chí Minh.

Văn phòng: 781/C2 Lê Hồng Phong, phường 12, quận 10, thành phố Hồ Chí Minh.

Mã số thuế: 0314521370.

Điện thoại: (028) 2200 2060 – 0909.399.961.

Email: [email protected].

Website: //thamdinh.com.vn

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định giá máy móc thiết bị

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm định giá dự toán gói thầu

Thẩm Định Giá Dự toán, dự án xây dựng

Thẩm định giá trang thiết bị y tế

Thẩm định giá Xử lý nợ

Thẩm định giá nhà xưởng

Thẩm định giá đầu tư

Thẩm định giá tài chính định cư

Thẩm định giá tài chính du lịch

Thẩm định giá tài chính du học