Bài viết sau đây mình sẽ hướng dẫn các bạn cách định giá cổ phiếu bằngphương pháp chiết khấu dòng tiềnDCF. Cùng mình lướt xuống bên dưới để tìm hiểu kỹ hơn nhé!

Nội Dung Bài Viết

DCF là gì?

Dòng tiền chiết khấu (DCF) là một phương pháp định giá đang được sử dụng để ước tính giá trị của khoản đầu tư dựa trên dòng tiền trong tương lai của nó. Phân tích DCF là cố gắng tìm ra giá trị của một doanh nghiệp ngày hôm nay, dựa trên dự đoán về việc công ty sẽ tạo ra bao nhiêu tiền trong tương lai.

Định giá cổ phiếu là gì?

Định giá cổ phiếu tức là tìm giá trị thực của một cổ phiếu. Nói nôm na: Định giá cổ phiếu là ta ước đoán xem cổ phiếu đó đáng giá bao nhiêu tiền. Sau đó, ta sẽ tiến hành mua vào cổ phiếu đó nếu giá cổ phiếu thấp hơn so với giá trị mà ta đã định giá.

Điều này cũng như ta định giá mảnh đất hay chiếc xe máy vậy. Ví dụ xe SH đáng giá 80 triệu đồng, xe Wave giá 25 triệu đồng. Nếu SH ai đó bán 50 triệu thì ta mua vào, và sẽ bán lại sau; và nếu ai đó mua Wave giá 30 triệu thì ta sẽ bán nó (nếu ta sở hữu chiếc Wave) và sẽ tìm mua chiếc xe khác.

Giá trị thực của cổ phiếu là giá trị ta phải tính toán thông qua các phương pháp định giá cổ phiếu. Giá thị trường là giá mà các nhà đầu tư mua bán trên thị trường hiện nay thông qua các sàn như HOSE, HNX, UPCOM.

Tất cả các giao dịch thực hiện online. Thông thường, thị giá trị thật sẽ xấp xỉ với giá thị trường (gọi là thị trường hiệu quả), tuy nhiên vẫn có 1 số ít tầm 5%-20% sẽ có giá trị thực lớn hơn hoặc bằng so với giá thị trường.

Các phương pháp/công thức định giá cổ phiếu.

- Định giá cổ phiếu theo phương pháp P/E.

- Định giá cổ phiếu theo phương pháp P/B.

- Định giá cổ phiếu theo phương pháp cổ tức, định giá theo phương pháp chiết khấu dòng cổ tức.

- Định giá cổ phiếu theo phương pháp chiết khấu dòng tiền.

- Định giá cổ phiếu theo phương pháp EV/EBIT, và EV/EBITDA.

- Định giá cổ phiếu theo phương pháp P/S.

- Định giá cổ phiếu theo phương pháp PEG.

- Định giá theo phương pháp theo công thức Benjamin Graham.

Những công việc cần làm khi định giá cổ phiếu

Bước 1: Xác định lĩnh vực kinh doanh của doanh nghiệp

Một trong những yếu tố quan trọng nhất trong việc quyết định đầu tư vào một loại cổ phiếu nhất định là hiểu doanh nghiệp trong công ty phát hành chúng. Các nhà đầu tư cần hiểu rằng “niềm tin” sẽ đúng và được củng cố khi có bằng chứng rõ ràng và cụ thể.

Tuy nhiên, bản chất của doanh nghiệp cũng sẽ phần nào quyết định khả năng dòng tiền và thu hồi vốn của bạn, vì vậy bạn cần có những cân nhắc rõ ràng khi lựa chọn.

Các nhà đầu tư có thể dựa vào bốn yếu tố sau để xác nhận khả năng của công ty trong ngành đó:

- Các đối thủ cạnh tranh hiện có trong ngành.

- Các yếu tố như vi mô và vĩ mô ảnh hưởng đến lợi nhuận của toàn ngành.

- Lợi thế cạnh tranh (đặc biệt và đặc biệt nhất) của doanh nghiệp này là gì?

- Kết quả kinh doanh hiệu quả hoạt động từ khi thành lập đến nay (định hướng phát triển, có nợ xấu hay không?

Ngoài ra, đội ngũ nhân viên chủ chốt và thành viên ban lãnh đạo cũng có thể là yếu tố quyết định đến sự phát triển của công ty. Con người luôn là yếu tố mà các nhà đầu tư nên cân nhắc khi đưa ra lựa chọn của riêng mình.

Bước 2: Ước chừng kết quả kinh doanh của doanh nghiệp

Làm thế nào một nhà đầu tư có thể ước tính hiệu suất của công ty mà bạn muốn đầu tư?

Đó là sử dụng hai phương pháp:Top – downvàBottom Up.

Phương pháp Top – down:Nhấn mạnh tầm quan trọng của bức tranh toàn cảnh về việc nền kinh tế sẽ ảnh hưởng như thế nào đến các ngành nhỏ hơn là các ngành công nghiệp, doanh nghiệp trong ngành, từ đó tìm hiểu về doanh nghiệp.

Theo cách tổng quát hơn. Sau khi các nhà đầu tư nhận xét rằng tình hình kinh tế vĩ mô khá tích cực, họ sẽ tìm ra lĩnh vực nào có lợi thế trong tương lai gần. Điểm mấu chốt là chọn những doanh nghiệp tốt nhất trong các ngành có lợi thế để đầu tư.

Để đánh giá tình hình kinh tế vĩ mô, có những biến số cơ bản mà nhà đầu tư cần xem xét: tăng trưởngGDP, thu nhập bình quân,CPI, lạm phát, cán cân thương mại, tỷ giá hối đoái, lãi suất, thuế,…

Phương pháp Bottom – Up: Trái ngược với Top-Down, thay vì chú ý đến toàn bộ ngành mà công ty phát triển, nhà đầu tư chỉ tập trung vào các yếu tố nội tại và nguyên tắc cơ bản của doanh nghiệp.

Bước 3: Xác định mô hình định giá phù hợp

Trên thực tế, mỗi công ty có mô hình định giá riêng và để định giá chính xác, bạn nên sử dụng các mô hình định giá tương đối và mô hình định giá tuyệt đối.

Mô hình tương đối là cách định giá cổ phiếu dựa trên các chỉ số định giá như giá trên thu nhập (P/E), giá trị trên sổ sách (P/B), giá bán (P/S)), dòng tiền giá (P/CF) hoặc giá thành EBITDA (P/EBITDA). Về P/E hoặc P/B, chúng tôi sẽ giới thiệu rõ ràng hơn trong phần tiếp theo của bài viết.

Đối với mô hình giá tuyệt đối trái ngược với mô hình ở trên, không sử dụng so sánh tương đối làm mô hình chi phối: dòng tiền chiết khấu (cổ tức, FCFF, FCFE), thu nhập còn lại (Thu nhập còn lại), công thức Benjamin Graham…

Bước 4: Chuyển đổi thành những yếu tố đầu vào

Thông thường các nhà đầu tư khôn ngoan sẽ chọn đầu vào phù hợp với kịch bản có thể xảy ra trong quá trình chuyển đổi. Thường có ba loại kịch bản phổ biến để chuyển đổi đầu vào như:

- Base: Tập lệnh cơ sở

- Conservative: Kịch bản thận trọng

- Worst: Kịch bản tồi tệ nhất

Ngoài ra, mô hình định giá và loại cổ phiếu bạn đã chọn sẽ giúp bạn nhanh chóng xác định những yếu tố ảnh hưởng đến hiệu suất kinh doanh của bạn.

Bước 5: Phân tích kết quả từ mô hình

Từ các dữ liệu đầu vào, nhà đầu tư có thể diễn giải kết quả như một phạm vi giá trị hợp lý. Nhưng đừng quên mọi giá trị cổ phiếu bạn đang tính toán dựa trên những gì bạn tìm thấy và nó có thể sai vì nhiều lý do khác nhau.

Không có phạm vi giá trị nào là hợp lý và chính xác 100% , vì vậy luôn có những rủi ro nhất định từ việc tự định giá và diễn giải kết quả từ mô hình.

Thông thường thực hiện các mô hình, chúng tôi thường sử dụng giá cổ phiếu vượt trội. Nhờ các công cụ tính toán và phân tích, Excel đã giúp việc xác định giá trị doanh nghiệp trở nên dễ dàng hơn.

Do đó, cần phải xây dựng một mô hình định giá cho doanh nghiệp bằng cách xây dựng một mô hình tính toán từ các giả định đầu vào và kết quả tính toán sẽ cung cấp cho chúng tôi đầu ra tương ứng. Sử dụng excel là một phần của mô hình tài chính doanh nghiệp.

Định giá cổ phiếu bằng phương pháp chiết khấu dòng tiền DCF

Phương pháp định giá cổ phiếu chiết khấu dòng tiềnđược dựa trên một nguyên lý cơ bản: tiền có giá trị theo thời gian, giá trị một đồng tiền của ngày hôm nay luôn có giá trị hơn một đồng tiền của ngày mai, một đồng đầu tư vào trong doanh nghiệp (DN) này có mức sinh lời khác với một đồng đầu tư trong DN khác.

Do đó, giá trị của DN được xác định bằng các luồng thu nhập dự kiến mà DN đó thu được trong tương lai được quy về giá trị hiện tại bằng cách chiết khấu chúng bằng một mức lãi suất chiết khấu phù hợp với mức độ rủi ro của DN đó. Do vậy, trong phương pháp DCF có3 thông số cơ bản nhấtcần được xác định:

- Luồng thu nhập công ty sẽ thu về trong tương lai;

- Mức lãi suất chiết khấu luồng thu nhập đó;

- Thời hạn tồn tại dự tính của DN.

1. Chiết khấu dòng cổ tức (DDM):

Mô hình này dựa vào giá trị phần cổ tức(dividend)mà công ty trả cho nhà đầu tư, vì cổ tức đại diện cho dòng tiền thực tế mà cổ đông nhận được, do đó việc đánh giá giá trị hiện tại của các dòng tiền sẽ đưa ra giá trị của công ty đối với cổ đông:

Trong đó:

- P(Price): giá trị của cổ phiếu.

- DPS(dividend per share): cổ tức kì vọng trên mỗi cổ phiếu tại thời kỳ t.

- ke(cost of equity): chi phí vốn cổ phần, thường được xác định bằng công thức CAPM.

Ưu điểm của phương pháp DDM là rất trực diện, phản ánh chính xác lợi ích mà nhà đầu tư nhận được trong tương lai khi đầu tư vào một tài sản tài chính.

Tuy nhiên, mô hình này có nhược điểm là không thể sử dụng được trong trường hợp doanh nghiệpkhông trả cổ tức, hoặc chính sách trả cổ tứckhông phản ánh khả năng sinh lờitừ của doanh nghiệp trong tương lai.

Do đó, khi doanh nghiệp không trả cổ tức, người ta có thể chiết khấu một loại dòng tiền khác, đó làdòng tiền tự do(free cash flow – FCF).

2.Chiết khấu dòng tiền vốn chủ sở hữu (FCFE):

Mô hình này đánh giá trực tiếpdòng tiền tự domà các cổ đông của doanh nghiệp có thể nhận được sau khi trừ đi những yêu cầu đầu tư vốn và các chi phí tài chính từ việc đi vay.

Công thức tổng quát:

Trong đó,nvàrtương tự như ở trong mô hình DDM. Chỉ có tử số là được thay bằngdòng tiền tự do cho các cổ đông, được xác định qua công thức:

FCFE= Lợi nhuận sau thuế + Chi phí phi tiền mặt – Chi phí vốn –Thay đổi vốn lưu động+Thay đổi nợ

Trong đó chi phí phi tiền mặt như khấu hao… Chi phí vốn bao gồm các khoản mua sắm tài sản, còn thay đổi nợ là chênh lệch giữa nợ vay thêm và nợ đã trả.

Ưu điểm của phương pháp FCFE là khắc phục được nhược điểm của DDM, tức là có thể áp dụng cho doanh nghiệp không thường xuyên trả cổ tức, hoặc có trả cổ tức nhưng không liên hệ một cách rõ ràng tới lợi nhuận của công ty.

Nhược điểm của mô hình này là không áp dụng được khi dòng tiền FCFE là âm (Ví dụ: khi doanh nghiệp có chi phí lãi vay quá cao). Lúc này, chúng ta sử dụngphương pháp FCFF– dòng tiền tự do cho DN (Free cash flow to Firm)

3.Chiết khấu dòng tiền doanh nghiệp (FCFF):

Mô hình này đánh giá trực tiếpdòng tiền tự domà các nhà đầu tư (bao gồm cả cổ đông và chủ nợ) của doanh nghiệp có thể nhận được sau quá trình hoạt động của doanh nghiệp trong tương lai.

Công thức:

So sánh với FCFE, mẫu số đã thay đổi. Ở đây chúng ta sử dụngWACC(weighted average cost of capital– chi phí vốn trung bình) làm tỷ suất chiết khấu. Còn ở tử số,FCFFthay thế cho FCFE với công thức:

FCFF= Lợi nhuận sau thuế + Chi phí phi tiền mặt + Chi phí lãi vay * (1-t) – Thay đổi vốn – thay đổi vốn lưu động

Cóhai thay đổi so với công thức tính FCFE ở trên,đó là chúng ta sẽ cộng lại chi phí lãi vay (sau thuế) và bỏ đi phần thay đổi nợ vay. Lý do là vì dòng tiền FCFF là cho cả cổ đông và chủ nợ, do đó cần bỏ đi tất cả những ảnh hưởng của vay nợ.

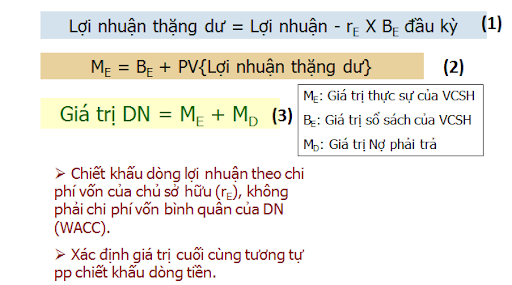

Một phương pháp cuối cùng có thể khắc phục nhưng không hoàn toàn điểm yếu này, đó làchiết khấu lợi nhuận thặng dư(Residual Income – RI).

4.Chiết khấu lợi nhuận thặng dư (RI):

Lợi nhuận trên sổ sách kế toán chỉ mới bao gồm chi phí nợ (ví dụ: chi phí lãi vay), nhưng chưa phản ánh chi phí vốn chủ sở hữu. Do đó, dưới góc nhìn của cổ đông, lợi nhuận sổ sách đã bị đội lên.

Thu nhập thặng dư (residual income) là khoản chênh lệch giữa lợi nhuận trên sổ sách của doanh nghiệp và mức lợi tức yêu cầu của nhà đầu tư.

Giá trị doanh nghiệp được xác định giá bằng giá trị vốn chủ sở hữu (giá trị sổ sách –book value) năm hiện tại cộng với tổng các thu nhập thặng dư.

Ngoài ra, khi ước tính giá trị doanh nghiệp, tăng trưởng (growth) là một yếu tố rất quan trọng mà các công thức ở trên chưa xét đến. Các mô hình định giá cổ phiếu có tính đến tăng trưởng điển hình là mô hình tăng trưởng Gordon, hay mô hình tăng trưởng hai giai đoạn…

Chi tiết về dịch vụ xin liên hệ:

CÔNG TY TNHH ĐỊNH GIÁ BẾN THÀNH – HÀ NỘI.

Trụ sở chính: Số 236 đường Cao Thắng, phường 12, quận 10, thành phố Hồ Chí Minh.

Văn phòng: 781/C2 Lê Hồng Phong, phường 12, quận 10, thành phố Hồ Chí Minh.

Mã số thuế: 0314521370.

Điện thoại: (028) 2200 2060 – 0909.399.961.

Email: [email protected].

Website: //thamdinh.com.vn

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định giá máy móc thiết bị

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm định giá dự toán gói thầu

Thẩm Định Giá Dự toán, dự án xây dựng

Thẩm định giá trang thiết bị y tế

Thẩm định giá Xử lý nợ

Thẩm định giá nhà xưởng

Thẩm định giá đầu tư

Thẩm định giá tài chính định cư

Thẩm định giá tài chính du lịch

Thẩm định giá tài chính du học