Hoàn thiện phương pháp chiết khấu dòng tiền trong thẩm định giá doanh nghiệp ở Việt Nam

Nghiên cứu này nhằm chỉ ra các nhân tố ảnh hưởng tới việc vận dụng phương pháp chiết khấu dòng tiền trong thẩm định giá doanh nghiệp ở Việt Nam.

Việc xem xét, đánh giá các nhân tố này có vai trò quan trọng trong việc đưa ra các giải pháp, nhằm nâng cao chất lượng thẩm định giá doanh nghiệp nói chung và thẩm định giá doanh nghiệp theo phương pháp chiết khấu dòng tiền nói riêng tại Việt Nam trong thời gian tới.

Các nhân tố ảnh hưởng đến việc vận dụng phương pháp chiết khấu dòng tiền

Quá trình vận dụng phương pháp chiết khấu dòng tiền trong thực tế chịu ảnh hưởng của rất nhiều các nhân tố khác nhau, bao gồm cả nhân tố khách quan và chủ quan. Thông thường, việc vận dụng phương pháp chiết khấu dòng tiền chịu ảnh hưởng bởi nhóm các nhân tố sau:

Từ khách quan

– Sự đồng bộ, hợp lý và minh bạch của môi trường pháp lý:Hoạt động thẩm định giá không thể tách rời các văn bản pháp lý. Hệ thống văn bản pháp lý mà các cơ quan nhà nước ban hành đảm bảo tính khoa học như: đầy đủ, rõ ràng, cụ thể, chi tiết, dễ thực hiện sẽ tạo thuận lợi cho công việc thẩm định giá doanh nghiệp (DN) tiến hành một cách thống nhất, nhanh chóng và ngược lại. Có thể nói, môi trường pháp lý là nhân tố quyết định đến tốc độ của quá trình thẩm định cũng như độ chính xác của kết quả cuối cùng khi vận dụng phương pháp chiết khấu dòng tiền trong thẩm định giá DN.

Ở các nước có nền kinh tế phát triển, thẩm định giá phát triển từ hàng trăm năm nay, nhưng tại Việt Nam, hoạt động này mới thực sự phát triển khoảng 20 năm trở lại đây. Trong thời gian đó, dù hành lang pháp lý về hoạt động thẩm định đã được quan tâm xây dựng, song hệ thống văn bản pháp lý cho hoạt động thẩm định giá nói chung và thẩm định giá DN nói riêng chưa đầy đủ, đồng bộ. Việc xây dựng khuôn khổ pháp lý đang trong quá trình hoàn thiện nên đã gây không ít khó khăn cho các tổ chức thẩm định giá khi thực hiện dịch vụ. Đặc biệt, những hướng dẫn về phương pháp chiết khấu dòng tiền còn rất ít, chủ yếu các DN thẩm định giá đang bám vào những quy định trong tiêu chuẩn thẩm định giá số 12 và một số văn bản liên quan đến việc cổ phần hóa, thoái vốn nhà nước. Tiêu chuẩn thẩm định giá số 12 mới được ban hành vào năm 2017 và bắt đầu có hiệu lực vào ngày 1/1/2018 nên khi áp dụng vào thực tiễn sẽ không tránh khỏi vướng mắc.

– Sự ổn định và phát triển của môi trường kinh tế:Môi trường kinh tế là một tập hợp nhiều yếu tố có ảnh hưởng sâu rộng và theo những chiều hướng khác nhau đến hoạt động kinh doanh của mỗi DN. Đây là nhân tố vĩ mô, mang tính khách quan nằm ngoài tầm kiểm soát của thẩm định viên. Việc áp dụng phương pháp chiết khấu dòng tiền đòi hỏi phải đưa ra một loạt các dự báo trong tương lai như: thị phần, doanh thu, chi phí, lợi nhuận…

Do vậy, nếu DN hoạt động trong môi trường kinh tế ổn định và phát triển bền vững sẽ khiến cho việc dự báo về tình hình kinh doanh của các DN trong tương lai trở nên tin cậy, việc vận dụng phương pháp chiết khấu dòng tiền dễ dàng hơn và ngược lại. Một nền kinh tế phát triển sẽ giúp cho thị trường bất động sản, thị trường công nghệ, thị trường lao động, thị trường tiền tệ và thị trường chứng khoán phát triển, hình thành nên một hệ thống thông tin hoàn hảo hơn, đáng tin cậy hơn. Đây là cơ sở cho thẩm định viên thu thập thông tin về khách hàng cũng như các DN khác để phân tích, so sánh nhằm đưa ra kết quả chính xác nhất.

– Sự canh tranh giữa các doanh nghiệp trong lĩnh vực thẩm định giá:Trong lĩnh vực thẩm định giá, sự cạnh tranh giữa các DN diễn ra gay gắt, quyết liệt để tìm kiếm khách hàng, mở rộng thị phần và qua đó mục tiêu là thu được lợi nhuận nhiều hơn.

Có nhiều hình thức cạnh tranh khác nhau, nhưng trong lĩnh vực này, giảm phí thẩm định và nâng cao chất lượng dịch vụ là hai hình thức được quan tâm hàng đầu.

Trong nhiều trường hợp, nhằm tranh giành thị phần, việc các DN đua nhau giảm phí thẩm định quá thấp sẽ ảnh hưởng tới thời gian và chi phí dành cho cuộc thẩm định giá, qua đó dẫn tới chất lượng dịch vụ không đạt yêu cầu.

Thông thường, để tiến hành thẩm định giá DN theo phương pháp chiết khấu dòng tiền đòi hỏi thời gian lâu hơn so với các tài sản khác. Nếu thời gian dành cho một thương vụ không đủ hay thẩm định viên phải chịu áp lực về mặt thời gian sẽ dẫn tới việc xử lý, đánh giá một cách sơ sài, kết quả cuối cùng sẽ không đảm bảo độ tin cậy, gây rủi ro cho các đối tượng sử dụng thông tin.

Hiện nay, ở Việt Nam, số lượng DN thẩm định giá đã tăng lên đáng kể (tính đến tháng 12/2019 có 311 DN) nên dẫn đến tình trạng cạnh tranh gay gắt, thậm chí là cạnh tranh không lành mạnh dưới hình thức hạ phí một cách tùy tiện để có được sự lựa chọn của khách hàng. Điều này dẫn tới chất lượng thẩm định giá DN sẽ bị ảnh hưởng đáng kể.

Đến chủ quan

– Trình độ, kinh nghiệm và đạo đức nghề nghiệp của thẩm định viên:Có thể nói, con người là nhân tố then chốt quyết định đến vận dụng phương pháp chiết khấu dòng tiền, bởi vì thẩm định viên là người trực tiếp tiến hành công tác thẩm định. Năng lực chuyên môn là một trong những yêu cầu tiên quyết và cơ bản để thẩm định viên có thể hành nghề.

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm Định Giá mua sắm công

Đặc biệt, trong thẩm định giá DN, yêu cầu chuyên môn đối với thẩm định viên càng được xem trọng, vì đây là một công việc hết sức phức tạp đòi hỏi thẩm định viên không những phải có kiến thức chuyên môn sâu về lĩnh vực thẩm định mà còn phải am hiểu rất nhiều lĩnh vực khác nhau trong nền kinh tế.

Ngoài ra, để vận dụng phương pháp chiết khấu dòng tiền đòi hỏi thẩm định viên phải áp đặt các tham số tính toán một cách chủ quan ở mức độ nhất định. Công việc này còn yêu cầu thẩm định, viên phải có khả năng nhạy bén trước biến động của thị trường để đưa ra các dự báo, có kinh nghiệm trong nhiều lĩnh vực khác nhau.

Bên cạnh đó, yếu tố đạo đức cũng là một yếu tố không thể xem nhẹ. Yêu cầu đạo đức đối với thẩm định viên bao gồm: Độc lập, chính trực, khách quan, bí mật, công khai và minh bạch. Trong quá trình thẩm định giá DN theo phương pháp chiết khấu dòng tiền, thẩm định viên phải thực sự không bị chi phối hoặc bị tác động bởi bất kỳ lợi ích vật chất hoặc tinh thần nào làm ảnh hưởng đến sự trung thực, khách quan của việc thẩm định giá; phải thẳng thắn, trung thực và có chính kiến rõ ràng trong phân tích các yếu tố tác động.

Hiện nay, ở Việt Nam chỉ có 5 trường đại học đào tạo chuyên ngành về thẩm định giá. Đội ngũ giảng viên chuyên ngành còn mỏng, chưa được đào tạo chuyên sâu, chủ yếu được lấy từ các chuyên ngành khác. Việc đào tạo ở các trường vẫn còn nặng về tính lý luận, chưa bám sát với thực tế.

Bên cạnh đó, nguồn nhân lực trong lĩnh vực thẩm định giá DN vừa thiếu về số lượng, vừa yếu về chất lượng, hầu hết chưa được đào tạo chuyên sâu về nghiệp vụ thẩm định giá DN. Với số lượng thẻ thẩm định viên quá ít (chủ yếu từ 3-5 thẻ thẩm định viên- chiếm tới 78%), các DN thẩm định giá không thể chuyên môn hóa thành phòng, ban nghiệp vụ và soát xét chất lượng. Hiện nay, các thẩm định viên chủ yếu vẫn chuyên sâu về mảng thẩm định giá bất động sản và máy, thiết bị nhiều hơn là thẩm định giá DN.

Qua khảo sát ý kiến của 322 thẩm định viên tại 311 DN có chức năng thẩm định giá cho thấy, công tác bồi dưỡng, đào tạo đội ngũ làm công tác thẩm định giá DN tại các công ty chỉ ở mức độ “thỉnh thoảng” (tức là từ 1-2 lần/năm). Như vậy, hầu hết các đơn vị đều chưa quan tâm và đầu tư cho việc nâng cao chất lượng đội ngũ làm công tác thẩm định giá DN.

Thực tiễn cho thấy, việc xây dựng hệ thống cơ sở dữ liệu riêng phục vụ thẩm định giá doanh nghiệp cũng như ứng dụng công nghệ thông tin vào công tác thẩm định giá là rất cần thiết. Tuy nhiên, qua khảo sát, có tới 40,4% các doanh nghiệp thẩm định giá không xây dựngcơ sở dữ liệu riêng cho lĩnh vực này.

Công tác tổ chức hoạt động thẩm định giá:Công tác tổ chức hoạt động thẩm định giá là việc bố trí, sắp xếp, quy định trách nhiệm, quyền hạn của các cá nhân, bộ phận tham gia thẩm định; trình tự tiến hành cũng như phân công, phân nhiệm cụ thể, khoa học; tạo cơ chế kiểm tra, giám sát chặt chẽ trong khâu thực hiện nhằm đảm bảo việc thẩm định được tiến hành nhanh chóng, thuận tiện và chính xác.

Yếu tố tổ chức hoạt động thẩm định giá còn thể hiện ở việc xây dựng quy trình và lựa chọn phương pháp. Trong thẩm định giá DN nói chung, việc áp dụng một quy trình khoa học, đầy đủ luôn là điều kiện cần thiết. Đây là cơ sở đảm bảo thực hiện tốt công tác thẩm định giá DN, giảm thiểu rủi ro, cũng như nâng cao chất lượng thẩm định.

Ngoài ra, trên cơ sở các thông tin thu thập được, việc lựa chọn phương pháp thẩm định thích hợp cũng rất quan trọng. Đó là việc lựa chọn cách thức để xử lý thông tin một cách khoa học, tiên tiến, phù hợp với DN cần định giá. Trong cách tiếp cận về dòng tiền cũng được chia thành nhiều phương pháp khác nhau, mỗi một phương pháp đều có những ưu, nhược điểm riêng và được áp dụng trong những điều kiện cụ thể.

Chính vì vậy, việc lựa chọn phương pháp phù hợp đối với từng loại hình DN là yếu tố quyết định đến triển khai các công việc về sau một cách hợp lý, đảm bảo được yêu cầu của khách hàng và các bên liên quan.

Bên cạnh đó, phân bổ thời gian và chi phí hợp lý cho từng khâu, từng công đoạn cũng là một trong các yếu tố cần xét đến trong quá trình tổ chức thực hiện. Thông thường, để tiến hành thẩm định giá DN theo phương pháp chiết khấu dòng tiền đòi hỏi thời gian lâu hơn so với các tài sản khác.

Do vậy, việc thỏa thuận thời gian hoàn thành trong hợp đồng với khách hàng cũng là một yếu tố quan trọng ảnh hưởng tới việc vận dụng phương pháp chiết khấu dòng tiền trong thực tế. Ngoài ra, chi phí dành cho thẩm định giá cũng là một nhân tố giúp công tác thẩm định được hoàn thiện và là một phần không thể thiếu. Việc phân bổ thời gian và chi phí cho từng khâu cần được tính toán một cách hợp lý, khoa học, tạo điều kiện cho công tác thẩm định giá DN theo phương pháp chiết khấu dòng tiền đạt được hiệu quả tốt nhất.

– Sự tin cậy của thông tin, tài liệu thu thập phục vụ công tác thẩm định giá:Thẩm định giá DN được tiến hành trên cơ sở các thông tin thu thập từ nhiều nguồn. Đặc biệt, khi áp dụng phương pháp chiết khấu dòng tiền, đòi hỏi phải phân tích lượng thông tin đầu vào rất lớn, từ thông tin mang tính vĩ mô đến các thông tin về nội tại của DN cần thẩm định giá.

Trong thực tế, việc thẩm định giá DN theo phương pháp chiết khấu dòng tiền phụ thuộc rất lớn vào thông tin, tài liệu do khách hàng, DN cần thẩm định giá cung cấp. Thẩm định viên dù có trình độ tốt đến đâu cũng khó có thể đi sâu và nắm vững được tình hình nội bộ của DN. Nếu DN cần thẩm định giá cố tình gây sức ép hoặc lợi dụng sơ hở nào đó để nhằm đạt được mục đích của mình thì khó tránh khỏi việc công ty thẩm định rơi vào trạng thái nhiều rủi ro, bị đe dọa.

– Ứng dụng khoa học công nghệ vào công tác thẩm định giá:Việc thẩm định giá DN theo phương pháp chiết khấu dòng tiền đòi hỏi phải thu thập một khối lượng dữ liệu rất lớn, đồng thời phải lựa chọn phương pháp khoa học nhằm kết luận về mức giá cuối cùng. Để hỗ trợ cho công tác thẩm định giá và ứng dụng công nghệ thông tin (CNTT) trong việc lưu trữ, xử lý và tính toán các số liệu, nảy sinh nhu cầu thiết kế một hệ thống thẩm định giá tài sản trên máy tính. Hệ thống này có chức năng lưu trữ các số liệu thu thập được từ nhiều nguồn thông tin để tiến hành thẩm định giá, tự động hoá bước chọn lọc dữ liệu theo yêu cầu của người sử dụng trong quá trình chọn mẫu, tự động hoá các bước tính toán với khối lượng dữ liệu lớn và có khả năng kết xuất các báo cáo, biểu đồ, sơ đồ theo yêu cầu của công tác thẩm định giá.

Thực tiễn cho thấy, việc xây dựng hệ thống cơ sở dữ liệu riêng phục vụ thẩm định giá DN cũng như ứng dụng CNTT vào công tác thẩm định giá là rất cần thiết. Tuy nhiên, qua khảo sát, có tới 40,4% các DN thẩm định giá không xây dựng cơ sở dữ liệu riêng cho lĩnh vực này.

Các DN còn lại, kể cả đã ứng dụng CNTT thì số lượng thông tin về DN được lưu trữ trên hệ thống còn chưa nhiều, chưa phong phú do số lượng hợp đồng về thẩm định giá DN còn “khiêm tốn” hơn rất nhiều so với thẩm định giá bất động sản, máy thiết bị. Vì thế trong thực tế, cán bộ thẩm định vẫn phải tiến hành tìm kiếm thông tin từ rất nhiều nguồn khác nhau, trong khi phải chịu sức ép về mặt thời gian, dẫn đến nhiều bước bị bỏ qua hoặc làm rất sơ sài.

Đánh giá của thẩm định viên về các nhân tố ảnh hưởng tới việc vận dụng phương pháp chiết khấu dòng tiền

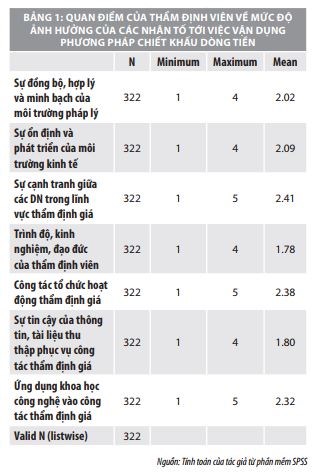

Để nghiên cứu sự đánh giá của thẩm định viên về các nhân tố có ảnh hưởng tới việc vận dụng phương pháp chiết khấu dòng tiền trong thẩm định giá DN ở Việt Nam, tác giả đã tiến hành khảo sát ý kiến của các thẩm định viên tại 311 DN có chức năng thẩm định giá về mức độ ảnh hưởng của các nhân tố nói trên tới việc vận dụng phương pháp chiết khấu dòng tiền trong thẩm định giá DN ở Việt Nam. Số phiếu phát ra là 350 phiếu, số phiếu thu về là 330 phiếu, sau khi mã hóa và làm sạch, tổng số phiếu hợp lệ là 322 phiếu. Sau đó, tác giả đã sử dụng phần mềm SPSS 20.0 để phân tích, thu được kết quả tổng hợp qua Bảng 1 như sau:

Với thang đo Likert 5, các mức giá trị mean có ý nghĩa như sau: 1.00 – 1.80: Rất nhiều; 1.81 – 2.60: Nhiều; 2.61 – 3.40: Bình thường; 3.41 – 4.20: Ít; 4.21 – 5.00: Rất ít. Như vậy, có thể thấy rằng, hầu hết thẩm định viên đều cho rằng, các nhân tố được đề cập ở trên đều có ảnh hưởng “nhiều” tới việc vận dụng phương pháp chiết khấu dòng tiền trong thực tế.

Hoàn thiện phương pháp chiết khấu dòng tiền trong thẩm định giá doanh nghiệp

Có thể nói, việc xem xét, đánh giá các nhân tố tác động có ý nghĩa quan trọng trong việc đề xuất những giải pháp mang tính khả thi và đồng bộ nhằm hoàn thiện phương pháp chiết khấu dòng tiền trong thẩm định giá DN ở Việt Nam thời gian tới. Theo đó, dựa trên việc nghiên cứu các yếu tố ảnh hưởng đến việc vận dụng phương pháp chiết khấu dòng tiền, cũng như đánh giá của thẩm định viên về các nhân tố ảnh hưởng tới việc vận dụng phương pháp chiết khấu dòng tiền, tác giả đề xuất một số kiến nghị sau:

Thứ nhất, về phía các cơ quan quản lý nhà nước.

– Cần sớm hoàn thiện các quy định pháp lý về phương pháp chiết khấu dòng tiền, tạo cơ sở pháp lý để các DN cũng như thẩm định viên có thể áp dụng trong thực tiễn.

– Cần xây dựng hệ thống thông tin về hệ số tín nhiệm, các chỉ số tài chính trung bình ngành. Loại thông tin này được công bố, trong nhiều trường hợp, sẽ giúp các chuyên gia thẩm định không sa vào một ma trận các loại thông tin mà vẫn ước lượng được các tỷ lệ rủi ro và giá trị DN một cách nhanh chóng.

Thứ hai, về phía các DN thẩm định giá.

– Cần quan tâm, đào tạo, bồi dưỡng và phát triển chuyên môn và đạo đức nghề nghiệp cho đội ngũ nhân sự trong lĩnh vực thẩm định giá DN. Đây là giải pháp mang tính then chốt và cấp bách nhất trong giai đoạn hiện nay.

– Chú trọng vào việc xây dựng hệ thống cơ sở dữ liệu đầy đủ và phong phú phục vụ cho hoạt động thẩm định giá DN, làm bằng chứng kiểm tra các nguồn thông tin khác, tạo sự tin tưởng cho khách hàng.

Tài liệu tham khảo:

1. Bộ Tài chính (2017), Thông tư số 122/2017/TT-BTC ngày 15/11/2017 về banhành Tiêu chuẩn thẩm định giá Việt Nam số 12;

2. Cục Quản lý giá (2020), Báo cáo về tình hình hoạt động thẩm định giá năm2019 và phương hướng hoạt động năm 2020 của các doanh nghiệp thẩmđịnh giá;

3. Nguyễn Minh Hoàng và Phạm Văn Bình (2018), Giáo trình Định giá tài sản,NXB Tài chính.

Thông tin liên hệ:

CÔNG TY TNHH ĐỊNH GIÁ BẾN THÀNH - HÀ NỘI

📍 Trụ sở chính: Số 236 đường Cao Thắng, phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Văn phòng: 781/C2 Lê Hồng Phong,phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Mã số thuế: 0314521370.

🌐 Website: //thamdinh.com.vn

📞 Hotline: 0909.399.961

📧 Email: [email protected]