Khái niệm và đặc trưng của tài sản vô hình

1. Khái niệm

Theo tiêu chuẩn thẩm định giá quốc tế (IVS 2013) tài sản vô hình là tài sản phi tiền tệ, tự biểu lộ thông qua các đặc điểm kinh tế của chúng. Tài sản vô hình không có hình thái vật chất nhưng mang lại quyền và lợi ích kinh tế cho người sở hữu nó. Tài sản vô hình bao gồm loại có thể nhận biết được và loại không thể nhận biết được (hay còn gọi là “ Goodwill”). Cũng theo IVS 2013, “Goodwill” bao gồm bất kỳ lợi ích kinh tế trong tương lai nào phát sinh từ một doanh nghiệp, một lợi ích trong doanh nghiệp, hoặc từ việc sử dụng một nhóm các tài sản, mà lợi ích kinh tế này không thể tách biệt được. Các khái niệm trên được chấp nhận rộng rãi tại nhiều Tiêu chuẩn thẩm định giá khác.

Trong khi đó Chuẩn mực kế toán quốc tế số 38 (IAS 38) đưa ra khái niệm tài sản vô hình là tài sản phi tiền tệ có thể nhận biết được và không có hình thái vật chất. Trong đó, tài sản vô hình có thể nhận biết được nếu có thể tách biệt được với thực thể, hoặc là tài sản vô hình nảy sinh từ quyền hợp đồng hoặc các quyền khác theo pháp luật. Việc ghi nhận tài sản vô hình trong lĩnh vực kế toán đòi hỏi phải thỏa mãn khái niệm tài sản vô hình và các điều kiện sau:

– Có khả năng các lợi ích kinh tế kỳ vọng trong tương lai được phân bổ cho tài sản sẽ thuộc về doanh nghiệp.

– Có thể đo lường chi phí của tài sản một cách tin cậy.

Như vậy, có thể thấy phạm vi của khái niệm tài sản vô hình trong thẩm định giá rộng hơn so với quy định trong Chuẩn mực kế toán quốc tế do mục đích của Tiêu chuẩn thẩm định giá là để xác định giá trị tài sản trong khi đó mục đích của Chuẩn mực kế toán số 38 là để phục vụ cho việc ghi nhận, hạch toán tài sản vô hình trong hệ thống kế toán.

Tiêu chuẩn thống nhất về hành nghề thẩm định giá chuyên nghiệp (USPAP) của Appraisal Foundation đưa ra khái niệm tài sản vô hình theo hình thức liệt kê như sau: “ Tài sản vô hình là tài sản không có hình thái vật chất, bao gồm nhưng không giới hạn trong số các tài sản như sau: quyền thương mại (franchises), nhãn hiệu, sáng chế, “goodwill”, cổ phần, cổ phiếu và hợp đồng được tách biệt khỏi tài sản có hình thái vật chất như phương tiện, trang thiết bị”. Như vậy, khái niệm tài sản vô hình tại USPAP chỉ tập chung vào đặc điểm không có hình thái vật chất của tài sản vô hình mà không nhấn mạnh vào yếu tố “ phi tiền tệ”, đồng thời chấp nhận “ cổ phần, cổ phiếu”, là tài sản vô hình. Khái niệm này được sử dụng phổ biến tại Hoa Kỳ và Canada.

Trên cơ sở tham khảo khái niệm do Hội đồng Tiêu chuẩn thẩm định giá quốc tế ban hành cũng như một số tài niệu khác ( như Chuẩn mực kế toán quốc tế), khái niệm tài sản vô hình được quy định tại Thông tư số 06/2014/TT-BTC ngày 07/01/2014 của Bộ tài chính ban hành Tiêu chuẩn thẩm định giá số 13 như sau : “Tài sản vô hình là tài sản không có hình thái vật chất và có khả năng tạo ta các quyền, lợi ích kinh tế”.Đây được coi là khái niệm chính thức của tài sản vô hình được áp dụng tại Việt Nam trong lĩnh vực thẩm định giá.

2. Đặc trung của tài sản vô hình

Tài sản vô hình trong lĩnh vực thẩm định giá có các đặc điểm chung của tài sản nói chung và các đặc điểm riêng biệt cỉa tài sản vô hình do tính chất “ vô hình” mang lại, cũng như các đặc điểm cần có để xác định được giá trị bằng tiền của tài sản vô hình thông qua các cách tiếp cận và phương pháp thẩm định giá. Các đặc trưng của tài sản vô hình gồm:

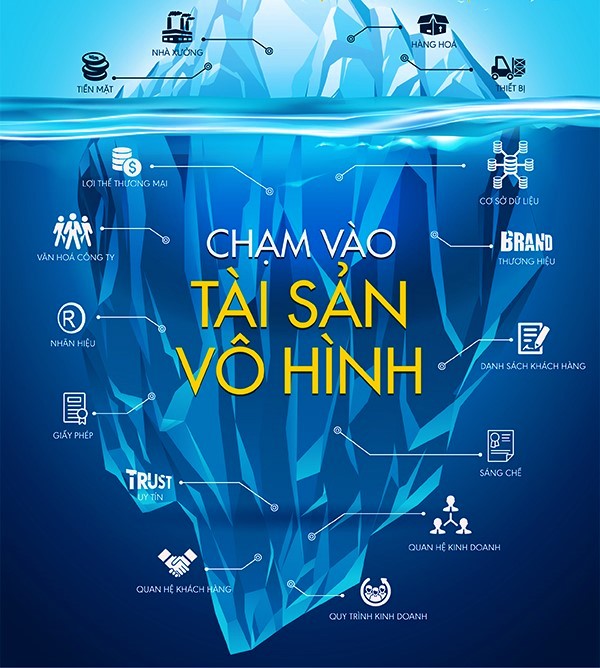

– Không có hình thái vật chất; tùy nhiên một số tài sản vô hình có thể chứa đựng trong hoặc trên thực tế vật chất, nhưng giá trị của thực thể vật chất là không đáng kể so với giá trị tài sản vô hình;

– Có thể nhận biết được và có bằng chứng hữu hình về sự tồn tại của tài sản vô hình (ví dụ: hợp đồng, bằng chứng nhận, hồ sơ đăng ký, đĩa mềm máy tính, danh sách khách hàng, báo cáo tài chính, v.v.);

– Được pháp luật công nhận và bảo vệ; có thể được sở hữu tư nhân và có thể chuyển giao quyền sở hữu theo quy định của pháp luật;

– Có khả năng tạo thu nhập cho người có quyền sở hữu;

– Giá trị của tài sản vô hình có thể định lượng được;

– Có vòng đời hữu hạn (có thể tìm được thời điểm hoặc giai đoạn sinh ra và chấm dứt tồn tại).

Trong đó, có thể thấy các đặc điểm không có hình thái vật chất và đặc điểm có khả năng tạo ra thu nhập cho người có quyền sở hữu là các đặc điểm chính, đã được ghi nhận trong khái niệm tài sản vô hình. Tuy nhiên, việc không có hình thái vật chất chỉ mang tính chất tương đối, cụ thể là tài sản vô hình có thẻ được chứa đựng trong hoặc trên thực thể vật chất nhưng giá trị của thực thể vật chất là không đáng kể so với tổng giá trị của tài sản vô hình.

Thẩm định giá bất động sản

Thẩm định giá động Sản

Thẩm định dự án đầu tư

Thẩm định giá tri doanh nghiệp

Thẩm Định Giá tài sản vô hình

Thẩm Định Giá mua sắm công

Như vậy, điểm khác nhau cơ bản giữa tài sản vô hình và tài sản hữu hình là:

– Giá trị của tài sản hữu hình được tạo nên bởi phần thực thể hữu hình của tài sản;

– Giá trị của tài sản vô hình được tạo lên bởi chủ yếu phần vô hình của tài sản.

Phần vật chất có thể nhìn thấy và chạm vào được đã mang lại giá trị cho tài sản hữu hình. Đối với tài sản vô hình, giá trị của tài sản vô hình được mang lại từ các quyền gắn với việc sở hữu tài sản vô hình (ví dụ như quyền chuyển nhượng, quyền chuyển giao, quyền sử dụng, quyền không sử dụng) và hiệu quả mang lại từ các yếu tố vô hình của tài sản ( ví dụ như các hiệu quả về tăng thị phần, tăng lợi nhuận).

Tài sản vô hình cũng là một loại tài sản, vì vậy người sở hữu tài sản vô hình cũng cần có quyền chiếm hữu, quyền sử dụng và quyền định đoạt tài sản của chủ sở hữu theo quy định của pháp luật. Đồng thời, người sở hữu tài sản vô hình cũng phải có các trách nhiệm liên quan đến tài sản của mình giống như đối với các tài sản khác như nộp thuế, phí theo quy định của pháp luật (nếu có). Trong trường hợp tài sản vô hình bị tổn tại do tổ chức, cá nhân khác tác động, người sở hữu tài sản vô hình có quyền đòi bồi thường và được sự bảo vệ của pháp luật. Ngoài ra, đối với đặc điểm “ có thể chuyển giao quyền sở hữu theo quy định của pháp luật”, một số tài sản vô hình có thể được chuyển giao cùng với nhóm các tài sản hữu hình khác.

Về đặc điểm có vòng đời hữu hạn (có thể tìm được thời điểm hoặc giai đoạn sinh ra và chấm dứt tồn tại), cũng giống như các loại tài sản khác, tài sản vô hình cũng có một thời điểm xuất hiện xác định, đồng thời có thể chấm dứt tồn tại vào một thời điểm nào đó trong tương lai. Thời điểm chấm dứt dự tồn tại của tài sản vô hình có thể xác minh được, tuy nhiên, trên cơ sở thông tin hiện có thẩm định viên có thể ước lượng được thời điểm chấm dứt sự tồn tại hay ngừng tạo ra các lợi ích kinh tế trong tương lai của tài sản vô hình. Các sự kiện có thể dẫn đến việc chấm dứt sự tồn tại của tài sản vô hình có thể kể đến như: việc chấm dứt hợp đồng, chấm dứt thời hạn bảo hộ sáng chế, phán quyết của tòa án, việc chấm dứt hợp đồng của doanh nghiệp,…

Thông tin liên hệ:

CÔNG TY TNHH ĐỊNH GIÁ BẾN THÀNH - HÀ NỘI

📍 Trụ sở chính: Số 236 đường Cao Thắng, phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Văn phòng: 781/C2 Lê Hồng Phong,phường Hoà Hưng, thành phố Hồ Chí Minh.

📍 Mã số thuế: 0314521370.

🌐 Website: //thamdinh.com.vn

📞 Hotline: 0909.399.961

📧 Email: [email protected]